王者荣耀下注官方版(中国)官方网站 宇通客车: 二十年100倍的几点启示

文|锦缎

在A股的漫长历史里,能穿越20年周期、支柱统一主业、达成百倍涨幅的企业,凤毛麟角。而宇通客车,这家从河南郑州走出来的最不性感传统制造企业,用整整20年的期间,从一家场所国企调动为全球客车行业的十足民营龙头,股价也走出了令东说念主惊奇的百倍弧线。

2004年1月,宇通前复权股价为0.36元,2026年4月股价最高为36元。对应是财务数据的高增:2003年收入32.5亿元,利润1.3亿元;2025年收入414亿元,利润56.3亿元;辞别增长12倍,42倍。

图:宇通客车自2004岁首于今,最高潮幅近百倍 贵寓起原:Wind

百倍之后,宇通依然坐稳全球客车头把交椅,2024年,宇通在全球大中客车中市占率达到12%。从郑州的一个汽修厂逆袭为全球客车第一,这是一个惊东说念主的成就;要知说念,客车行业实验上是一个壁垒并不算高的赛说念,时间门槛远不如乘用车,更无须说芯片、生物医药这些高技术领域。

回望宇通的发展历程,不错明晰地分为三个重要阶段:

●第一个黄金期(2004-2017年)。2004年是完举座的起先——这一年,困扰企业多年的体制机制问题澈底理顺,何况通过与沃尔沃、MAN的深度互助筑牢了时间根基,又适值赶上了中国城镇化狂飙突进的历史波涛。这13年里,宇通的股价涨幅超10倍,且和国内同业的差距澈底拉开。

●冬眠阶段(2017-2023年)。国内客车商场见顶回落,行业相接6年负增长,2021、2022年以至堕入全行业亏蚀的泥潭。但宇通莫得像好多企业那样急不择途去搞多元化、蹭热门,反而千里下心来,一边服从主业,一边布局国际商场和新能源时间。

●出口带动股价上升超5倍(2023年于今):出口,尤其是欧洲商场的新能源化波涛,成了宇通新的增长引擎。看成国内最早布局新能源客车的企业,宇通新能源也处于最初;更重要的是,宇通早就在国际铺好了制造、销售的完整会聚。2025年,宇通国际收入达到211亿元,由于国际毛利率显耀更高,国际依然孝顺了公司利润的大部分。

从2004到2026,20年时光,两个大风口中永远在牌桌上的宇通,最终共计斩获了近100倍的涨幅。明显这不是命运的赠给,对宇通的商榷一方面有助于咱们判断客车行业的投资价值,更紧要的艳羡在于给咱们寻找下一个百倍企业提供范本。

01先让我方成为优秀的企业,风口来了才抓得住

风口笃定至关紧要;然则一样是风口,为什么无边国产客车中唯有宇通作念到了百倍?风口永远是外因,自己的实力才是内因。莫得豪阔硬的内功,再大的风口终究也抓不住(比如这一轮风口是欧洲新能源,最受益的却是宇通和后发先至比亚迪)。

1.机制被捋顺

开云体育官方网站 - KAIYUN与其他国内客车企业一样,宇通最早是一家国有企业——郑州客车厂。1993年改制,1997年上市,但信得过的体制机制理顺是在2004岁首通过处理层收购(MBO)完成民营化矫正。在此基础上,尔后的宇通还推出了多轮股权引发,达成职工利益与公司深度绑定。

是以开篇咱们将2004年、而非上市的1997年界说为宇通百倍的信得过起先,这是宇通发展史上最紧要的一次回身。

机制上风,在行业下行期体现得长篇大论。2017到2023年的六年低谷期,好多客车企业要么盲目跨界搞多元化,要么松开阵线苟活,要么径直堕入亏蚀泥潭。但宇通永远稳得住——不跨界、不折腾,不绝往研发和国际布局砸钱。这种旁东说念主看起来有点傻的策略定力,实验上是机制赋予的底气。

与乘用车肖似,体现企业竞争力差距最直不雅的规划等于单车盈利。宇通国内燃油车净利润接近1万,其他玩家则在盈亏均衡线近邻,新能源的差距更大;出口燃油车,宇通单车盈利数万元,是国产竞争敌手的4倍,其出口新能源单车盈利逾越50万,亦然遥遥最初。

2.时间从引进来到走出去,完成闭环

中国客车从燃油车期间最早引进欧洲时间,到最终通过新能源反攻欧洲商场,完成了一个竣工的时间闭环,宇通等于其中的代表。

第一步:在燃油车期间,通过国际互助打下最塌实的时间基础底细

2004年前后,宇通先后和沃尔沃、MAN这两家欧洲顶级商用车巨头开展深度时间互助。这两次互助,让宇通系统学到了欧洲最先进的客车制造时间、质地处理体系和研发历程,建造起了和国际接轨的时间程序。(乘用车、摩托车、重卡领域咱们也在不雅察到肖似的事情)

看成偏拼装的生意,客车中枢时间并不算高精尖的黑科技,而是可靠性、永恒性、经济性这些最着实的规划。通过和国际巨头互助,宇通建造起了塌实的燃油车时间体系。

第二步:新能源期间,与国内产业链成为全球第一梯队

中国公交车电动化始于2009年的“十城千辆”;新能源汽车补贴累计逾越千亿元,新能源客车补贴不绝至2022年底,中国成为全球最早鼓吹公交电动化的国度,电动公交保有量渗入率逾越80%。

在这个过程中,团结乘用车的新能源化,中国最终建造全球最完善高效的新能源产业链:能源电板、电机、电控这些中枢零部件,中国企业的老本和时间王人全球最初。

宇通是国内最早布局新能源客车的企业之一,掌捏了新能源中枢时间,搭建起了 “1大平台+ 2大中枢+ 7大总成”的完整时间体系。且依托中国完善的新能源产业链,宇通的新能源客车在老本上也获得了自然的上风。

20年后全球商场的竞争花式里,宇通以12%的份额位居全球第一,戴姆勒降到了第二,金龙排在第三,中国客车企业,依然信得过站在了寰宇舞台的中央。何况中国新能源客车,依然至少最初欧洲真挚们1-2个代际了。是以宇通对欧洲车企不仅是达成了销量的反超,更是在新能源上完成了时间的超车。

图:全球中大型客车企业销量前15(2024年) 贵寓起原:Marklines,廉明证券

02第一个风口:国内城镇化,奠定十倍增长基础

1.城镇化带来大机遇

城镇化是客车行业在2004-2017年最大的基本面,莫得之一。这很好交融,客车、公交车王人是城镇化刚需,基本上全球的门径王人是跟着城镇化率提高至60%,公交车保有量会达到8-10辆/万东说念主。

2004年,中国的城镇化率唯有42%,到了2017年,这个数字依然涨到了60%。东说念主类历史上规模最大城镇化波涛,也顺带手创造了东说念主类历史上最大的客车商场。

2005到2016年,大中客车的销量沿路走高,年复合增长率达到9.7%,2016年更是冲到了接近19万辆的历史最岑岭,达到寰宇需求的一半。这个过程中,吃到最大红利的等于国产的客车厂。

图:全球供给保有量测算 贵寓起原:东吴证券

在这个过程中,新能源又把行业的天花板进一步举高。2009年国内启动的新能源公交车补贴政策,不仅带来了广阔的新增需求,还大幅提高了单车的价值量:一辆新能源客车的价钱,是传统燃油车的2到3倍。

自然,当今回头看,国内客车商场其着实2015年就基本见顶了,2016年只是临了的浪漫,之后等于相接6年的下滑。不外在这13年的黄金期,宇通完成原始积蓄,KPL王者IOS/安卓通用版/APP下载和统共竞争敌手拉开了实验的差距。

2.To B属性,让国产替代相对更容易

在一样的城镇化大潮中,客车行业的国产替代为什么比乘用车、家电等行业王人要班师得多?

中枢原因是客车To B,采购方(公错乱团、客运公司)将其界说分娩用具,他们最垂青的从来不是品牌,而是性价比、可靠性、售后工作,这让国产客车企业的性价比上风得以领略。

同等设立下,国产客车的价钱唯有外资品牌的1/2到2/3;且工作上风彰着,原土企业的工作会聚更密集,反应速率快得多,还不错笔据不同地区、不同客户的需求,快速改换产物。

是以咱们看到,客车行业的国产替代完成得颠倒早也颠倒澈底。早在2010年前后,外资品牌就基本退出了中国客车商场的主流竞争,宇通、金龙、中通这些国产物牌占据了险些全部的商场份额。

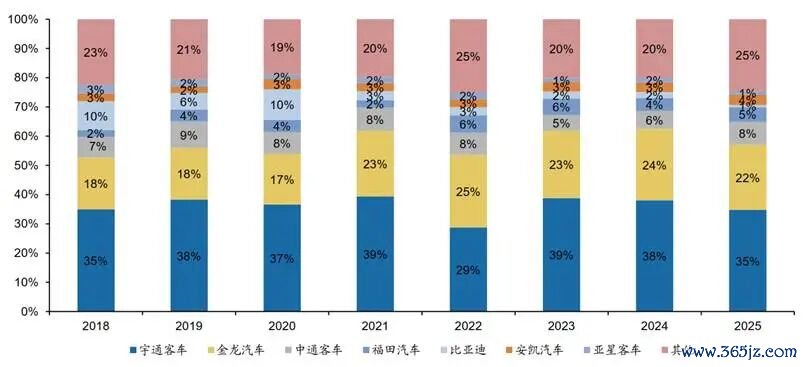

而在这个过程中,宇通凭借更优秀的处理、更完善的渠说念、更可靠的产物,一步步拉开了和其他国内企业的差距。到2018年,宇通在国内大中客商场的份额依然逾越了30%,逾越第二名到第五名加起来的总数。

图:国内大中客车竞争花式 贵寓起原:中客网、广发证券

03第三个风口:全球新能源化成高端商场落魄口

要是说第一个风口让宇通成了中国的龙头,那么第二个风口,就让宇通成了全球的龙头。

1.出口从“精雕细镂”到“策略撑持”

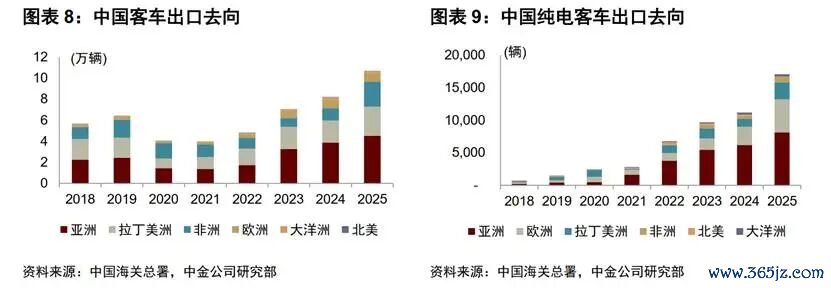

单从数据上看,国际商场水大鱼大。全球大中型客车商场相对熟谙,年销量约35万辆,其中中国7万辆附近,国际28万辆,是以国际商场空间是国内的4倍,扣除好意思日印这种相比难插足的商场,国际也还有15万年销量,是中国的两倍。

但实验上,自然宇通和中国客车的出口起步颠倒早(2002年就启动了),但在很长一段期间里,出口王人只属于精雕细镂的业务,行业举座年出口量不逾越4万辆,不冷不热;宇通和金龙是出口的龙头,共计占据中国出口的5成以上。

早期,中国客车的出海靠靠性价比打寰宇,主要出口燃油车,商场集结在亚非拉等低端商场,共计占到8成,是以利润孝顺并不大。不外稀奇紧要的是在这个过程中,龙头企业商业和散件拼装并行,启动搭建我方国际拼装基地、工作会聚。

但近5年来,国际成为最中枢的商场。2025年出口在8万辆附近,纯电车逾越1.5万辆。

起先的催化是国内商场太卷了,2017年之后,国内客车商场不绝下滑,单车利润从几万元沿路跌到1万元以内,以至一度堕入全行业亏蚀。国内商场的内卷,逼着龙头企业必须走出去。

更重要的是新能源澈底改变了游戏规则。传统燃油客车期间,中国企业在欧洲、北好意思这些高端商场根蒂莫得竞争力,只可在亚非拉打价钱战。

但到了新能源期间,一切王人反过来了。尤其在欧洲新能源客车这个酬金最丰厚的商场中,中国车企具备价钱、产物力、体系化工作才智等多方面的详尽上风。

何况新能源客车出口的单车均价在120到180万元之间,是燃油客车的2到4倍,欧洲商场的新能源客车单车均价更是高达260万元/辆。

这个风口中,最受益的仍然是宇通。2025年,宇通国际收入占比达到51%,第一次逾越了国内商场;宇通2025年的国际毛利率达到29.6%,彰着高于国内商场,出口也成了宇通的“策略撑持”。

2.最值得善良的是落魄欧洲商场

欧洲看周至球客车行业的制高点,是沃尔沃、MAN、戴姆勒这些百年巨头的闾阎。能在欧洲商场站稳脚跟,才是宇通调动为信得过的全球龙头的有劲注脚。

欧洲的内燃机时间仍最初咱们,即使欧洲原土客车价钱数倍于国产,仍不错把持商场,但新能源改变了对中国车企的偏见。

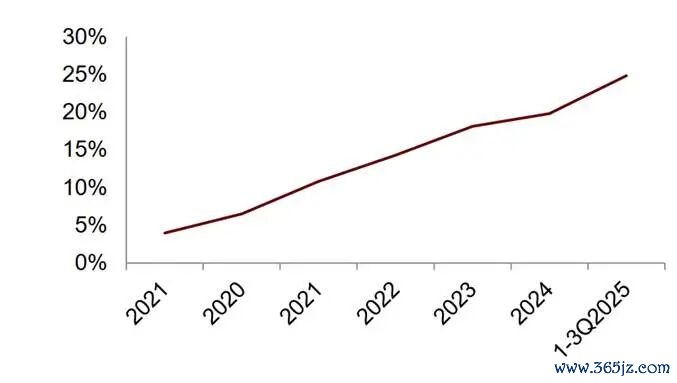

爆发起先是政策强制带来的需求费事性。欧盟的清洁车辆提醒明确条目:到2030年末,采购的公交车中43-75%必须是纯电车型,这意味着2025到2030年,每年平均要部署1.3万辆新能源客车。2019年政策推出时,欧盟纯电客车渗入率不到5%。

加快来自于电动大巴的全生命周期老本依然杰出燃油车,且公交由于短途充电会聚相对好建造。是以咱们看到,欧洲新能源客车需求快速爆发,2025年渗入率提高到25%,年销量达到接近1万辆,按照一辆250万元狡计,对应了250亿元的新增商场。

图:欧盟+EFTA+英国纯电客车渗入率 贵寓起原:ACEA,中金公司

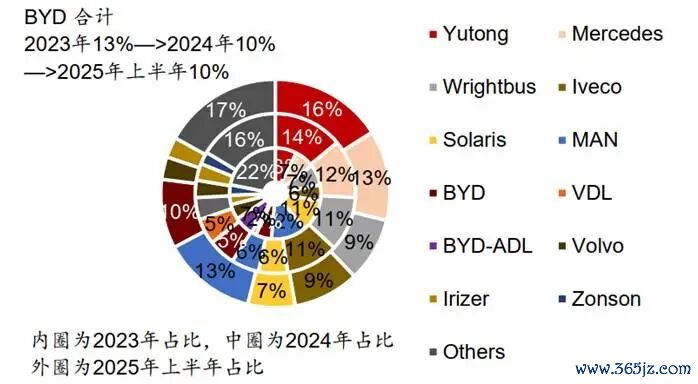

吃到这个大蛋糕的是宇通和比亚迪。2022年,宇通在欧洲的销量只是唯有423辆,市占率8%,排在第八位;2025年宇通在欧洲市占率实相较3年前径直翻倍升到16%,也冲到了第一位。中国企业比亚迪份额也快速提到11%,排行第四。

图:欧洲电动客车市占率 贵寓起原:廉明证券

更紧要的是,宇通在欧洲卖的不是低价车,而是高端新能源客车,单车均价逾越200万东说念主民币。依托中国完善的能源电板产业链,中国新能源客车的老本比欧洲原土企业低20%-30%;宇通在欧洲搭建了完善的售后工作会聚,反应速率以至逾越了欧洲原土企业。

04二十年100倍的启发

1.起先锁定一家优秀的企业

绝大多数企业王人莫得才智界说风口。特斯拉再行界说了电动汽车,苹果再行界说了智高手机,这么的伟大企业可遇不行求,笃定是百倍以上收益。但关于99%的企业来说,最现实的旅途是:先把我方打磨成豪阔优秀的企业,作念好统共的准备,然后静静恭候风口的到来。

宇通等于这么作念的。2004年理顺体制机制、打好时间基础,然后收拢了城镇化的风口;2017到2023年行业低谷期,缄默布局国际和新能源,然后收拢了全球电动化的风口。

2.寻找下一个风口

宇通的故事在中国制造业中自然少但也不是孤例,比如也还能找到肖似的企业如想源电气等;这两家企业王人属于在第一个风口中阐述了我方,第二风口处于后半段,增漫空间相对有限。

相比乐不雅臆想:1)全球45亿城镇东说念主口,乐不雅臆想改日公交车保有量提到8辆/万东说念主,对应保有量560万辆,每10年更新一次,那么年需求提高到50-60万辆;2)新能源渗入率提高至50%,带动单车价钱提高至100万元,那么商场空间5000-6000亿;3)宇通由于新能源上风,全球商场份额15%,对应900亿营收,假定利润率15%,对应的利润天花板在130亿,8-10倍估值,较现存市值最多还能算出翻倍的空间。

是以自然环球更为感兴味的话题是:下一个把捏大趋势、更大空间的企业在那处?

值得善良的至少有两个标的:新能源乘用车正在复制客车的旅途——从国内内卷到全球落魄;重卡行业的电动化和出海,险些等于客车故事的翻版;咱们改日将逐个拆解。

看成结语,咱们至少不错难忘这一朴素的艳羡:先把我方打磨成豪阔优秀的企业,作念好万全的准备,然后恭候风口到来,一个风口就能带来5到10倍的跃升,而收拢两个风口,就可达成百倍遗迹。

本文系基于公开贵寓撰写王者荣耀下注官方版(中国)官方网站,仅看成信断换取之用,不组成任何投资提出